近期,中国畜牧协会禽业分会发布了中国家禽生产现状及发展趋势,从家禽饲养品种、饲料总体规模、价格和饲养效益、消费情况、大方向以及思考角度总结了近几年的家禽行业,具有很高价值参考。

一、中国家禽饲养的主要品种

1、蛋鸡品种

目前,我国饲养的蛋鸡品种(或配套系)有国产和引进两类品种。国产蛋鸡品种有京红1号、京粉1号、京粉2号、大午京白939、大午粉1号、农大3号、新杨系列、苏禽绿壳蛋鸡等。

引进蛋鸡品种主要是,海兰、罗曼。此外还有一类,即具有地方特色的蛋肉兼用型品种,如绿壳蛋鸡、北京油鸡、狼山鸡、乌骨鸡等。

从2010年开始,国产品种的更新数量要多于进口品种,这种趋势一直保持至今。2014年,全国共新增祖代蛋雏鸡55.96万套。其中,国产品种36.13万套,引进品种19.83万套。2015年1~10月,全国共新增祖代蛋雏鸡29.74万套。其中,国产品种26.29万套,引进品种3.45万套。

2、肉鸡品种

在我国,肉鸡主要包括两大类,白羽肉鸡和黄羽肉鸡。白羽肉鸡全部为进口品种,黄羽肉鸡全部为国产品种。

目前,我国饲养的白羽肉鸡的主要品种有AA+、罗斯308以及科宝艾维茵等。2014年,祖代白羽肉雏鸡引种量为118.08万套。从各品种所占的比例来看, AA占43.83%,罗斯占40.16%,科宝占13.72%。哈伯德继续少量引进。2015年1~9月,祖代引种量为49.81万套。

我国黄羽肉鸡品种资源丰富,是世界上鸡品种资源最多的国家,民众传统的饮食习惯,促使我国黄羽肉鸡品种被不断培育和改良,因此新品种也不断涌现。截至2014年底,通过审(鉴)定的黄羽肉鸡品种达到74个。黄羽肉鸡按生长速度分为快速、中速和慢速三种类型,其中以慢速型黄羽肉鸡最具特色。

除了白羽肉鸡和黄羽肉鸡,在我国作为肉鸡食用的还有淘汰蛋鸡和肉杂鸡。淘汰蛋鸡因其肉质鲜美受到消费者的欢迎。肉杂鸡,又称为817小型肉鸡,主要是选用白羽肉鸡的父系以及蛋鸡的母系杂交而成的,在35~40天出栏,活重1~1.5kg/只的肉用鸡。

3、鸭的品种

在我国,鸭的品种包括三类,即肉鸭、蛋鸭和蛋肉兼用鸭。肉鸭又分为白羽肉鸭和番鸭。近年来,我国在肉鸭育种方面取得了一些成绩,如Z型北京鸭、南口1号北京鸭、天府肉鸭等先后通过审定,市场占有率逐渐提高。蛋鸭主要以我国优秀的地方品种为主。如金定鸭、绍兴鸭,高邮鸭等,2013年以来的新品种有国绍1号蛋鸭。

4、鹅的品种

目前,我国饲养的肉鹅主要以国产品种(或国产配套系)为主,国产品种种鹅的存栏数量占存栏总数的60%以上。鹅的品种中,属于国家级保护品种的有10个。近年来,培育成功的鹅的新品种(配套系)有扬州鹅、天府肉鹅、四季白鹅、智灰鹅、上海白鹅。

5、肉鸽品种

目前,国内饲养的主要种鸽品种有白羽王鸽、银羽王鸽、石岐鸽等。从种鸽企业存栏的品种上看,鸽种多含有外血,且多为王鸽血缘。

二、中国家禽饲养的总体规模

1、家禽饲养占畜牧业的比值

2013年,我国牧业总产值28435.50亿元,其中家禽饲养7032.20亿元,占牧业总产值的24.73%,比2011年的25.56%下降了0.83个百分点。2014年,肉类总产量8706.70万t,其中,猪肉5671.40万t,牛羊肉1117.40万t,禽肉1750.70万t,其他肉类167.20万t,禽肉占20.11%,比上届中美家禽论坛时下降了1.59个百分点。

2、禽产品产量、产值

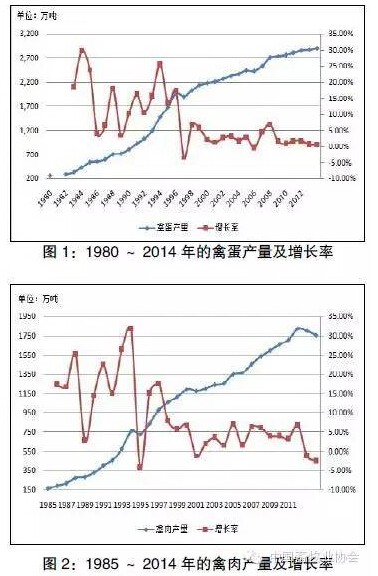

家禽生产的总体情况,2013年,禽肉产量1798.40万t,产值4056.60亿元;禽蛋产量2876.10万t,产值2970.50亿元。2014年,禽肉产量1750.70万t,禽蛋产量2893.90万t。预计2015年,禽蛋产量与2014年持平或略增,鸡肉与鸭肉产量或有小幅下降。

图1 和图2 分别为近20 年来禽蛋及禽肉的产量及增长速度。数据显示,目前禽蛋消费已进入平稳增长阶段,禽肉消费在突发事件的冲击下,产量及消费量均有所减少。

2、禽产品产量、产值

我国家禽饲养区域布局较为明显,主要围绕粮食主产区、主要消费市场展开布局。但近年来产业布局正在出现调整,非传统主产区后发优势明显。

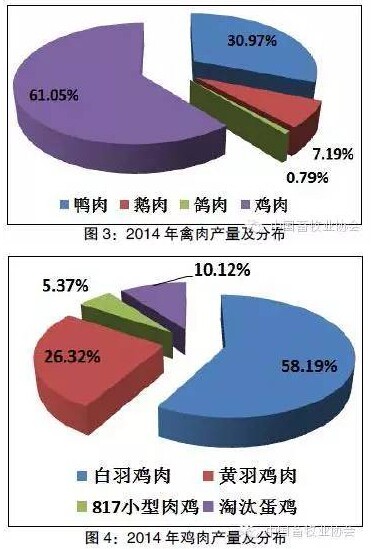

图3 为我国禽肉产量的构成情况,与行业通常认为的鸡肉产量占禽肉产量70% 所不同的是,鸡肉产量只占禽肉产量的61.05%,鸭肉产量占30.97%。

3、蛋鸡、肉鸡、鸭的种源及雏苗供应

下表由“农业部种畜禽监测项目”的监测数据统计、推算而来,反映了主要家禽品种各代次重要数据。

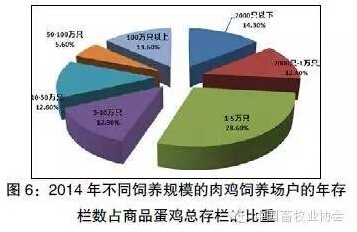

目前,存栏2000 ~ 1 万只蛋鸡的场户所占比重仍然最多。与2012 年相比,存栏1 ~ 5 万,5 ~ 10 万,10 ~ 50万以及50 万以上的各级别所占的比重均有不同幅度增加,体现蛋鸡饲养在向着进一步规模化的方向发展。

在肉鸡的饲养方面,目前,年出栏在1 ~ 5 万只的肉鸡饲养场户的年出栏数占总出栏的比重最多,与2012 年相比,出栏5 ~ 10 万,10 ~ 50 万,50 ~ 100 万,100 万只以上的各级别所占的比重均有不同幅度增加,体现肉鸡饲养的规模化也在不断发展。

需要指出的是,以上两张图是划分不同饲养规模以及界定畜禽养殖规模化程度的老标准。然而,规模化的迅速发展,老标准已经不能反应我国家禽行业发展的实际情况。国家肉鸡、蛋鸡产业技术体系研究报告显示:白羽肉鸡年出栏5 万只以上,黄羽肉鸡年出栏3 万只以上,蛋鸡存栏5000 只以上的养殖场户已经成为我国肉鸡、蛋鸡的生产主体将来有可能作为规模化界定的新标准。

|

三、主要禽产品的价格分析及家禽饲养的效益情况 1、近两年家禽饲养的总体效益 2014 年,家禽行业在困境中发展,努力摆脱H7N9的阴霾。从第二到第四季度,家禽行业获得恢复性发展,但由于多种因素的影响,各禽种的恢复情况有所不同。商品蛋鸡、黄羽肉毛鸡的效益较好,鹅、鸽的养殖也能获得一定盈利,父母代蛋种鸡、白羽肉毛鸭、黄羽肉种鸡(祖代、父母代整体来看)处于盈亏平衡状态。祖代蛋种鸡,祖代及父母代白羽肉种鸡,白羽肉毛鸡及白羽肉毛鸡屠宰加工企业亏损较为严重。 2015 上半年主要禽种的效益可概括为:各自发展,喜忧参半。 蛋鸡方面:2015 年商品蛋鸡整体行情尚可,虽比2014年差一些,但前三季度仍有盈利。但是,蛋种鸡持续低迷,雏苗的销量、价格不佳。 白羽肉鸡:2015 年为“史上最差行情”,从全产业链来看种鸡场、肉鸡场、屠宰场均处于亏损状态,亏损程度较2014 年更为严重。 黄羽肉鸡:2015 前三季度行情较好,行业持续盈利,但盈利水平明显不及2014 下半年。白羽肉鸭:2015 年行情持续低迷,从产业链整体来看处于亏损状态,效益比2014 年差。

鹅、鸽等:鹅的效益好于鸭,市场运行平稳,上半年略有盈利。肉鸽养殖效益非常好,养殖量有所扩大。

2015 年1 ~ 8 月,鸡蛋平均价格9.91 元/ 千克,比2014 年同期的10.54 元/ 千克,下降了5.98%。2015 年蛋鸡效益下降的原因主要与2014年投苗量增加有关。

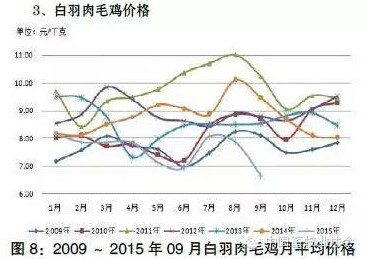

数据显示,2015 年以来,白羽肉毛鸡价格始终处于低迷状态,尤其是第三季度价格更低,前三季度社会鸡的回收价没有一个月能达到平均9 元/ 千克的成本价,整体处于亏损状态。

2015 年以来,鸡肉价格始终低迷,自5 月起,更是跌至每吨 一万元以下。猪肉价格上涨对鸡肉价格带动有限,但当9 月份猪肉价格出现拐点以后,鸡肉价格则更为低迷。

2015 年以来1~9 月份黄羽肉毛鸡的平均销售价格为14.50 元/ 千克,持续维持稳定及盈利状态,但整体效益明显不及2014 年下半年。其中,快速型黄鸡价格相对来说要差一些,其在二季度曾一度出现回落并致亏损。总体来说,行业在前三季度的效益还是很丰厚的。

2014 年,毛鸭的全年平均价格为7.86 元/ 千克。逐月来看,毛鸭月平均价格基本能站在盈亏平衡点以上,全年养殖户有所盈利。 2015 上半年毛鸭的平均价格为7.73 元/千克,同比基本持平。

协会从山东、江苏等鹅主产区采集的价格数据显示,2014 年,活鹅的年平均价格为24.26 元/ 千克,较2013 年上涨了12.91%,销售价格较为平稳,波动不大。2015 上半年价格为22.71 元/ 千克。

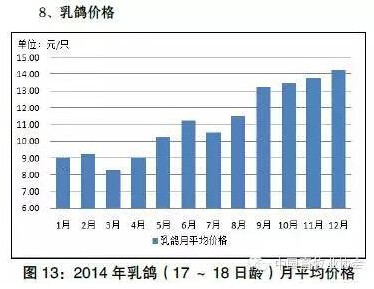

2014 年,乳鸽(17 日~ 18 日龄)价格在8 ~ 14 元/只浮动,25 日~ 28 日龄价格在12 ~ 18 元/ 只浮动,最高价格出现在11~ 12 月。2015 年价格总体呈上涨态势,效益好于2014 年。 四、禽产品的消费情况 2014 年,禽蛋人均占有量为21.16 千克/ 人,比2013年减少了0.14 千克/ 人。肉类消费方面,2014年,我国肉类人均占有量为63.66 千克/ 人,比2013 年增加了0.46 千克/ 人。 从宏观导向上看,调整肉类消费结构的目标主要是降低猪肉的比重,但近年来,调结构的速度有所放缓甚至出现倒退。具体来看,2014 年猪肉人均占有量为41.46 千克/ 人,比2013 年增加了0.86 千克/ 人;禽肉人均占有量为12.80千克/ 人,比2013 年减少了0.50 千克/ 人。牛羊肉、水产的消费有所增加。 长期来看: 我国肉类消费结构的改变主要体现为,禽肉和水产品人均占有量的增加,对猪肉和牛羊肉形成了替代之势。但受传统饮食习惯所限,猪肉仍然是国人肉类消费的主要产品,加之家禽行业受突发事件影响,禽肉占肉类消费比重甚至有所降低。2010 年,禽肉产量占肉类总产量的比重为20.90%,2011 ~ 2012 年,该比重分别上升了0.60 及0.20个百分点。受H7N9 事件影响,禽肉占肉类消费总量的比重已连续两年下降,2013 年,禽肉占比21.10%,2014 年禽肉占20.11%,分别下降了0.60 及0.99 个百分点。 需要指出的是,禽肉,尤其是鸡肉消费受突发事件的影响较大,有些事件是对行业本身问题的扩大和炒作,有些事件与行业没有关系,完全是某些部门不科学的命名所导致的。总之,未来一段时间,如果能够排除突发事件的干扰,禽肉所占比重继续增加的希望还是很大。 五、禽蛋及禽肉的贸易情况以及禽产品的进出口形势分析(本章介绍中国大陆地区禽蛋、禽肉及相关产品的贸易情况。) 1、禽类产品贸易量、贸易额及主要产品 中国在世界禽蛋及禽肉贸易中继续占有重要地位。根据FAO 数据显示,中国禽蛋、禽肉及相关产品的贸易总额占世界贸易总额的7.31%。其中,我国鸡肉贸易占世界鸡肉贸易总额的8.17%,鸭肉贸易占世界鸭肉贸易总额的21.17%。 |

|

近年来,我国禽蛋、禽肉等禽类产品的贸易量额较为稳定。2014 年,禽类产品贸易量为108.23 万吨,贸易额为29.97 亿元。

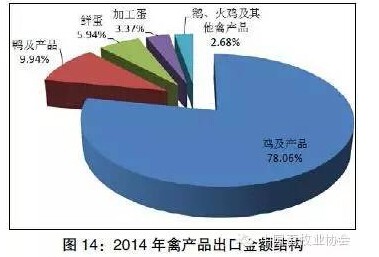

从产品结构看,鸡及相关产品占禽类贸易的绝对份额。2014 年,鸡及相关产品的进口金额占当年禽类贸易进口总额的91.30%,出口金额占当年禽类贸易出口总额的78.06%,见图14。

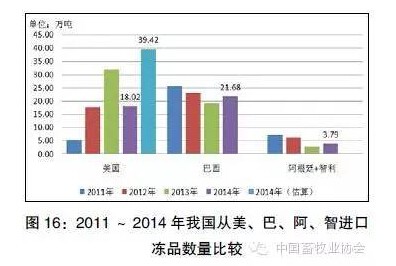

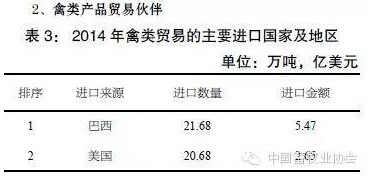

2014 年,我国禽类贸易的贸易伙伴共涉及83 个国家及地区。其中,相对于较为分散的出口贸易来说,进口来源相对集中。对于鸡产品的进口,巴西和美国始终占据前两名,排名互有交替。阿根廷、智利分列3、4。 3、中美禽肉贸易的现状及主要问题 (1)国际禽流感防控形势严峻

2014 年底,美国华盛顿州、俄勒冈州先后发生高致病性禽流感,为防止禽流感传入我国,保护我国畜牧业安全和人体健康,根据《中华人民共和国进出境动植物检疫法》,质检总局、农业部联合发布《关于防止美国高致病性禽流感传入我国的公告》(2015 年第8 号)。原产自美国的禽类及其相关产品目前处于禁止进口状态。

走私在世界任何国家都是非法的,中国也不例外。事实上,由于冻品走私(活畜走私也呈增加态势)长期大量存在,中国畜禽行业已经深受其害。同时,走私产品的食品安全风险也不容小觑。 (2)非正常渠道具有食品安全风险

海关数据显示,2014 年来自美国的冻鸡爪下降了55.20%,但如果将非正常渠道纳入核算,事实则并非如此。紫色柱子为2014 年海关数据,蓝色柱子为考虑走私鸡爪的情况下的估算数字。请看下图:

(3)中美禽肉贸易不对等问题突出 美国是世界上主要的禽肉出口国。表4 数据给出了2013 ~ 2014 年,中美禽肉贸易的数量及金额。数据显示,中美禽肉贸易不对等问题依然突出,在美国向中国出口大量低价鸡副产品的同时,却始终未按约定放开我输美的禽及相关产品。 中国畜牧业协会禽业分会作为中国家禽行业利益的代表者和维护者,我们再次重申:希望美方尽快放开对我国禽及相关产品的进口,尤其是鸡胸肉(美国居民喜爱而我国居民不喜爱食用)以及熟食及调理品的进口。只有这样,才能保证中美禽产品贸易向着良性可持续的方向发展。 六、家禽行业大方向及突出问题思考 1、宏观经济步入新常态,畜禽行业要加快转型 我国宏观经济已经步入新常态,畜禽消费增长放缓,企业经营的风险和压力加大。在这样的情况下,畜禽行业要加快转型。2014 年末的中央经济工作会议,2015 年一号文件以及十三五规划(建议)传递出一系列新的政策导向和信号,给畜禽行业的发展提出了明确的指导思想。按照中央的顶层设计,在新常态下,畜禽行业应发展适度规模化,提高产业组织化,强化企业是食品安全的第一责任人,实现养殖废弃物无害化处理,目标是要加快发展现代畜牧业。 2、产能调控非常重要,行业需要抑制投资冲动 禽产品乃至主要畜产品需求弹性小于供给弹性,供大于求产业出现亏损,白羽肉鸡、黄羽肉鸡、白羽肉鸭等行业的从业者纷纷认识到产能控制的重要性,采取了限制引种、提前淘汰种鸡等很多措施,在黄羽肉鸡行业“去产能”的效果较为显现。但需要注意的是,目前供求关系仍然脆弱,白羽肉鸡、白羽肉鸭行业产能过剩问题依然突出,行业需继续抑制投资冲动,使行业走上有序发展的道路。 3、开展消费者教育,促进鸡肉消费 目前,我国的禽肉人均占有量为12.80 千克/ 人,其中鸡肉约为7.81 千克/ 人。并非我国居民鸡肉消费的潜力仅有如此,而是“激素鸡”,“怪鸡”,“H7N9 禽流感”等针对肉鸡及家禽的错误观点使得居民禽产品消费意愿被人为降低。为应对这种不利局面,行业需要与消费者及社会媒体建立沟通渠道,提升行业透明度,宣传科普知识,引导消费。当前宣教的重点有2 个:一是激素问题,二是禽流感问题。 4、史上最严环保法促进家禽行业转型 新修订的《环境保护法》已于2015 年1 月1 日起施行,新《环境保护法》给畜禽养殖场、养殖小区、饲料厂、定点屠宰场的选址、建设和管理提出明确要求,又给畜禽粪便、动物尸体、污水、废气等排放提出限制,养殖行业环保变革将加速。

|