今天是12月31日,明天就是2016年了。马云昨天说,2015年最后一天,我们都没倒下,这是非常值得庆贺的!

面对今年豆粕、玉米、菜粕、鱼粉等饲料原料全线下跌;2015年全国饲料产量同比下降2%,除肉禽、蛋禽料增长6%、1%,猪料(下降8%)、水产料、反刍料分别下降8%、7%、2%,大部分饲料企业销量下滑,饲料企业数量更是从9000家下降至6000多家;生猪在3月底之后行情回暖,但这是以500万散户退出为代价,而水产品大多却是低迷不振,养殖户面临疫病与恶劣天气交加的窘迫局面。从原料到饲料,再到终端的养殖,2015年大家都不好过。可以说,今年这样的情况,饲料市场历史上还从没有出现过。

在这个要结束的当口,我们应该用一个什么样的词汇来形容或者概况即将过去的2015?

如果暂时难以找到这样的一个词,那我们先行回望,边走边看。看看到最后,2015年呈现在我们心中究竟是一个什么模样。

家禽行业面临严重的产能过剩

应该是说2013年的时候家禽市场就已经出现产能过剩的苗头,正大谢国民曾在一起采访中表示,真正压垮家禽市场的并非是“H7N9”,而是产能过剩。2013年进口种鸡150万套,达到历史最高水平,2014年进口118万套,2015年下降至80万涛。而这便直接造成今年肉鸡、蛋鸡养殖业陷入亏损的根本原因。

但也正因为家禽产业处于产能大增的阶段,才能消耗大量的饲料。根据慧通数据显示,2015年蛋禽料、肉禽料同比去年增长1%、6%。

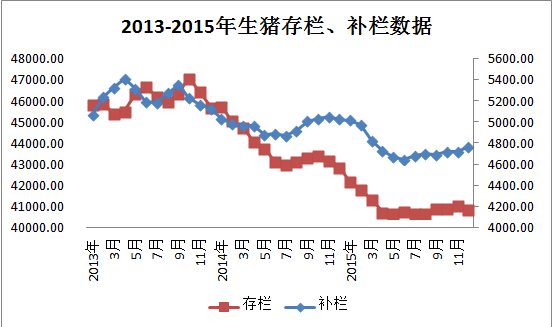

生猪市场的去库存化

图 2013-2015年生猪存栏、补栏数据 数据来源:慧通数据

由于生猪价格经历了长达三年的调整,大量散户退出市场,农业部数据显示仅2015年便有500万的散户退出。根据图上慧通数据显示,2015年生猪存栏一直在40000万头徘徊,今年的水平达到了2004年以来的最低水平,甚至低于2010年的时候。不同的是,2011年的生猪价格暴涨,导致各路资本与散户疯狂入市,为后面生猪价格下跌三年埋下隐患。而如今不同的是,随着国家对生猪养殖的管控以及市场自身的调节,生猪补栏不再盲目。

水产养殖淡季不淡 旺季不旺

由于去年年底的时候大部分水产品价格出现下跌,导致今年上半年,特别是3、4月份的时候存塘鱼量特别高。以罗非鱼为例,在往年存塘量在2-3成,而今年达到了5成。这直接促使水产饲料消费同比增长,根据慧通数据显示,上半年水产料同比上涨了2%,以海大为例,今年上半年水产料销量同比增长了20%。

但是到了7-9月的养殖旺季,水产养殖遭遇到频繁的病害、台风的影响则表现为旺季不旺。据慧通数据显示,7-9月水产料同比下降了10%。

销量都将大幅下降

由于生猪存栏的大量减少以及水产养殖的旺季不旺,大部分饲料企业的销量在今年都将受到影响。除了少数饲料企业销量有所增长之外,部分企业销量都将出现下滑。据静书预估,2015年,正大饲料销量在570-580万吨左右整体与去年持平;新希望六和饲料销量为 1480万吨,同比下降6%以上;饲料销量在420-430万吨,相比去年大致持平或小幅下降;通威2015年销量预计在400万吨,与去年持平或小幅下滑。

玉米、豆粕、鱼粉等原料全线下跌

表1 2015年饲料原料价格涨跌

|

|

指标

|

2015年月初

|

2015年12月底

|

涨跌

|

|

玉米

|

鲅鱼圈收购玉米价

|

2250

|

2030

|

-10%

|

|

豆粕

|

连云港

|

3250

|

2560

|

-21%

|

|

棉粕

|

夏津40蛋白

|

2300

|

1900

|

-17%

|

|

菜粕

|

武汉36蛋白

|

2250

|

2000

|

-11%

|

|

鱼粉

|

秘鲁超级

|

16000

|

11500

|

-28%

|

|

乳清粉

|

一线低蛋白

|

6200

|

4700

|

-24%

|

|

DDGS

|

吉林松原

|

2100

|

1450

|

-31%

|

表2 2015年添加剂产品涨跌

|

|

指标

|

2015年月初

|

2015年12月底

|

涨跌

|

|

赖氨酸

|

98%含量

|

8.5-8.8

|

8.5-9.5

|

不变

|

|

蛋氨酸

|

固体

|

38-40

|

32-32.8

|

-18%

|

|

维生素A

|

|

119-121

|

99-105

|

-16.80%

|

|

维生素E

|

|

50-52

|

39.5-41

|

-21%

|

不需要任何语言描述,上面这两个表格就已经把今年饲料原料市场说得很清楚了。在静书的印象里,好像还没有哪一年有今年这种情况,饲料原料市场、连带添加剂市场,全线普跌(这样的情况,哪位大神遇到过?)。#今年的贸易商们,怎一个亏字了得……

价格战频发且激烈

价格战年年都有,但是今年不再是以往那种犹抱琵琶半遮面的形势。今年是拉开架势,直接开打,你来我往,此起彼伏。提价格战,就不得不提海大。作为水产料巨头,海大这两年在饲料市场上的进攻最猛。在别人涨价的时候海大不跟涨,在饲料原料价格下降的时候海大率先降,而且在饲料原料价格上涨的时候,海大还在降。比如今年7月份,海大、通威、粤海、恒兴等一批水产料企业打成了一锅粥。

打破游戏规则

一个是今年7月份横空出世的美傲,一个是9月份海大的“同塘对比实验”,这两个都采取了异于往常的营销手段,迅速在业内引爆,引发广泛的关注与讨论。其实,这种点名竞争在行业外是再也正常不过了。小米的发布会上,把苹果、三星同系列的手机零件拆开了挨个比对。在360手机不仅仅是进行对比,甚至连对手的成本都给算出来了。与其暴跳如雷大骂对手不尊重你,不如你也去想一下如何出奇制胜,如果想不出来,最起码也要稳住了自己的客户,千万不要被对方抢过去。

#千万不要站在行业的制高点上讲道德,那不过是为了维护既得利益。但是不要忘了,能够决定饲料企业生死的,是养殖户,而他们才有评判这一切的权利。

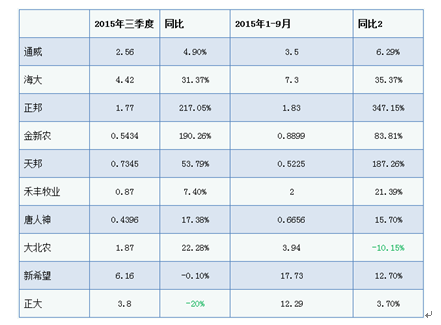

企业利润都将大幅增长

表3几大饲料企业前三季度净利润情况

就前三季度来看,除了大北农有10%的下跌,其余饲料企业净利润全部是增长的。正如之前我们提高的,造成饲料企业净利润增长的根本原因是来自于原料采购成本的下降。

开辟“饲料+互联网”处女地

今年农业成为互联网企业的香饽饽,阿里、京东纷纷布局,试图结束互联网的手段开辟这块处女地。而我们的饲料企业也揭竿而起,以新希望、大北农为代表的企业纷纷打出互联网转型的大旗。据不完全统计,目前涉足互联网的企业有正大、新希望、大北农、傲农、正邦、禾丰、唐人神等等。我们饲料、养殖行业所面临的这些问题,比如信息不对称、交易环节过多、融资难、环境污染等等问题一定会被改变,要么就是外行改变内行,要么就是由内而外的变革。

豆粕大跌 菜粕失宠

由于豆粕今年价格不断下调,在今年5月以及当下甚至跌到2500元左右的位置,已经达到了2008年金融危机以来的最低水平。如此一来,菜粕便失去了性价比优势,沦为鸡肋的地步。据了解,往年淡水鱼料里菜粕的添加比例在30%-40%,但是今年豆粕跌得这么狠,很多饲料企业都反过来用豆粕替代菜粕,菜粕的使用下降至10%,甚至5%。

高粱/大麦替代玉米成风

如果说2014年进口杂粮替代玉米还处于摸索的阶段,还会有人担心高粱添加在饲料中会影响饲料品种,那么今年可以说这种担忧再也听不到了。据了解,在今年上半年玉米价格高达2400-2500元/吨的时候,玉米替代在国内饲料企业(以南方饲料企业为主)中进行得可谓是如火如荼,鸭料中使用进口高粱替代玉米替代比例高达50%(甚至有的大企业可以做到无玉米日粮),肉鸡料中替代比例达到20%,猪料中较少在5-10%左右。除了高粱,大麦在猪料中的替代也达到10%。

资本的力量成为主旋律

农业部数据显示今年饲料企业数量下降至6000多家,小型饲料企业正在加速退出的同时大型饲料企业正在加快蚕食,最多的时候运用的便是资本的力量。今年我们看到,新希望、大北农、通威等等上市饲料企业在发行股份募集资金,都是几十亿的规模。没上市的企业也在到处融资,比如粤海,KKR加上银行融了20亿。这些钱都干嘛,就是为了加速兼并、收购,抢占市场。

经济大环境

大家有没有发现,今年不论是去参加什么会议,原料的、饲料的,甚至是养殖的,都在讲一个问题:为什么今年形势不好?因为大环境不好,国家经济增长放缓。而往年,在饲料行业处于快速上升阶段的时候,我们却很少把饲料的增长归功于经济大环境。

身处于经济大环境之中,我们饲料行业的发展必然受到经济环境的影响。特别是,经济大环境对于我们饲料行业的影响要远远超过我们的想象。静书有看到一些观点认为,今年是很困难,明年会慢慢恢复,或者会好转。但是静书认为这不过是一种自我安慰,明年的市场不是底部,而是个坑,不论是饲料行业还是大环境,明年只会比今年更差。

关于2016年

以下为马云在12月30日举行的2015年上海市浙江商会年会上的讲话:

商场如战场,战场上活着的人,是成功的,企业也一样。战场上,商场上年底还能站在那儿听讲座,还能交流,还能发奖金、工资,那就是不错。做企业的第一要素,就是不死,跟战士一样,上战场的第一要素,有时候不是为了赢,而是活着。

2016年并不好过。过好了,你就当马云说错了;过得不好,你要相信,其实大家过得都不好,挑战只会越来越大。

所以预祝大家2016年不是活得好,而是2016年我们坚持再活过去!因为阳光总是在那儿,希望能够照到我们身上!